[켐트로닉스] 반도체/디스플레이 산업 반등 사이클의 핵심 수혜주

● 투자포인트

▶️양손에 두 개의 큰 떡을 들었다

동사의 투자포인트는 1) 반도체 소재 국산화와 미세화에 따른 EUV공정 비중 증가로 세계 최초의 EUV용 PR재료를 개발하여 그 수혜가 예상되고, 2) 3년만에 돌아온 디스플레이 투자 사이클에서 그 성장 동력이 될 중대형OLED의 핵심 공정을 수행할 수 있는 수혜가 전망되고 3) 캐쉬카우 역할을 하고 있는 무선충전, 자율주행 사업은 중장기적으로도 꾸준한 매출증가와 이익창출이 가능하다는 점이다.

< 밸류에이션 >

향후 4년간 폭발적 이익성장으로 벨류에이션 할증 가능

동사의 올해 매출액과 영업이익은 전년대비 각각 3%, 25% 증가한 6,400억원 280억원이 전망된다. 올해는 실적성장은 크지 않으나 중장기 큰 폭의 성장을 위한 수주와 투자이슈로 성장 가시성이 높아진다는 점에서 의미가 있다고 판단된다. 그러나 24년은 6세대 식각의 매출이 반영되기 시작하면서 매출액과 영업이익이 전년대비 각각 13%, 68% 증가한 7,200억원, 470억원으로 큰 폭의 수익성 개선이 기대된다.

25년은 매출액 1조원에 영업이익 1,000억원 수준의 실적 성장이 예상되는데, 주목할 것은 25년부터 8.6세대 중형 OLED 식각과 EUV용 PR재료의 본격 양산에 따라 수익성이 더 좋아진다는 점이다.

이것은 향후 큰 폭의 성장이 기대되는 중대형 OLED 시장과 EUV용 소재 시장에서 동사가 핵심 역할을 담당한다는 의미이며, 실적 성장에 대한 가시성이 높다는 점까지 감안하면 동사 주가의 벨류에이션 할증의 요인이 될 수 있다고 판단 된다.

개인적 의견 COMMENT

300억원 규모 유상증자 결정이 나와 주었습니다.

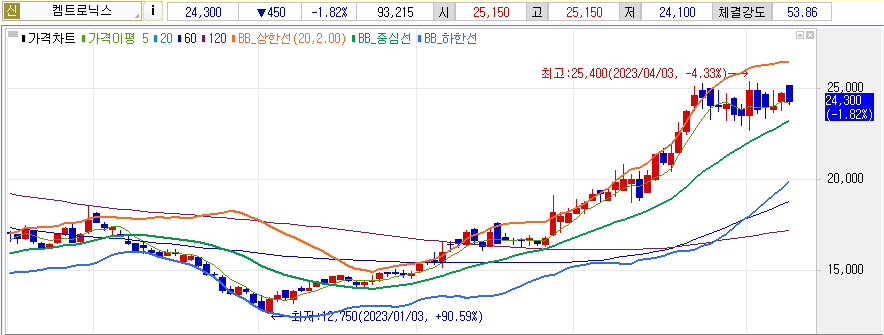

최저 하단, 13,000원 부근 부터 꾸준한 우상향 하며 최고가 25,000원대를 터치해주었는데 어느정도의 구간 물량 소화 조정구간은 진행이 되고 있다고 보여집니다.

이 시점에서 삼성의 OLED관련 투자소식이 들려오며, 켐트로닉스의 영업이익 전망치도 밝다고 보여지며, 유상증자의 경우 어떤 경우로 쓰여지는 지에 대한 부분이 가장 중요하다고 생각이 듭니다.

엑시스인베스트먼트로부터 300억원의 투자를 유치하였고, 우선주 143만5681주를 신규발행 그리고 증자방식은 제3자배정증자이며, 대상자는 엑시스 점프 신기술투자조합입니다.

켐트로닉스는 300억 중 250억원은 시설자금에 투자하고, 50억원은 운영자금으로 사용할 예정이기 때문에, 이는 호재성으로 보여집니다.

다만 꾸준히 우상향한 주가에서 단기적으로의 폭발적 상승보다는 한 템포 쉬어가는 느낌으로 진행될 것으로 보여지며, 디스플레이쪽에서의 전망은 드디어 빛을 볼 수 있을거라 보여지며, 계속적으로 보유하고 있어도 큰 수익이 기대되는 종목중에 하나입니다.

※ 자료에 개재된 내용들은 자료작성자의 개인적인 의견을 반영할 뿐이며, 투자 손실이 발생했을 경우 책임지지 않습니다.

※ 실시간으로 진행되는 객관적 자료에 의한 신빙성있는 내용만 기재하며, 내용이 100% 정확하다고 볼 수는 없습니다.