Evening브리핑

예상 밖 긍정적 실적과 수급 개선이 주가 반등의 동인

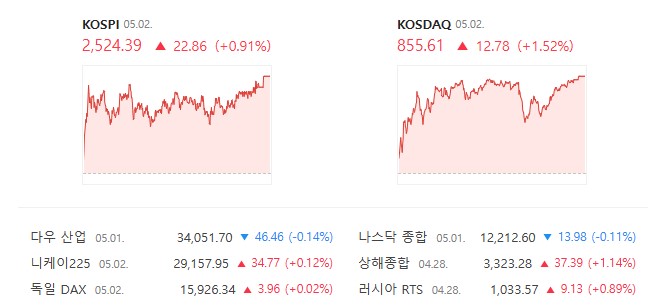

연휴 동안 미국 지역은행 우려는 JP모건의 FRC 인수로 완화. 국내 증시는 중국 휴장으로 대내 변수에 주목하면서 반등 마감. 반등 동인은 1) 예상 밖 긍정적 실적과 2) 증시 수급 개선. 1Q23 실적 시즌이 진행되면서 기업 실적은 대체로 낮아진 눈높이 대비 호조세. 연휴 전 차익실현이 집중됐던 기계, 자동차 등 실적주도 반발 매수 유입되며 반등. 최근 하한가 사태와 금융당국의 이상거래 조사로 CFD 신규 포지션 및 신용융자 일부 제한이 이뤄지면서 디레버리징 거래 이어짐. 관련 매물 소화하며 중소형주와 KOSDAQ 반등 폭이 크게 나타남. 상승종목수 증가하며 주가지수 내 등락비율도 상승

대부분 업종 상승. 소비재, 자동차 상승. 의약품, 건설은 하락

대부분 업종이 상승했으나 실적이 주요 변수로 작용. 소비재 및 엔터, 자동차 상승이 강했지만 의약품과 건설은 하락. 1) 소비재: 엔데믹 효과로 호텔신라, F&F 어닝 서프라이즈 달성. 중국 노동절 연휴 기간 여행객 수 급증과 소매 매출 증가도 주가 반등의 재료. 2) 미디어/엔터: 넷플릭스의 한국 콘텐츠에 대한 대규모 투자 계획과 JYP의 미국 걸그룹 프로젝트에 대한 기대감 작용하며 강세. 3) 의약품: 수급 개선으로 KOSDAQ을 중심으로 다수 종목들이 반등했지만 삼성바이오로직스의 우리사주 보호예수 해제 영향. 4) 건설: 대형 건설사 1Q23 실적 선방했으나 인천 검단 아파트 건설현장 붕괴 영향

통화정책 이벤트의 핵심은 약달러 기조에 따른 환율 안정화 여부

연휴 이후 실적 호조와 수급 개선이 주가에 긍정적 영향. KOSPI 12개월 선행 EPS은 바닥 다지기 진행 중으로 판단. 긍정적인 실적은 주가의 하방 경직성을 강화할 것으로 판단하나 이번 주의 관건은 통화정책. FOMC 결과가 반영되는 4일 오전 장에서 영향력이 나타날 것이며 핵심은 약달러 기조에 따른 환율 안정화 여부. 최근 환율은 지속되는 무역수지 적자를 반영, 통화정책 이벤트가 이를 상쇄할 지 여부에 관심