Evening 브리핑

● 장중 달러/원 환율은 1,243,50원 수준. 23년 2월 FOMC에서는 25bp(67.7%), 50bp(32.3%) 확률로 반영되고 있으며, 23년 최종금리 5.25% 수준(23년 7월부터 금리인하 전망)

● 미국의 임금 상승률이 둔화되며 연준의 공격적 긴축 우려가 다소 완화된 가운데, 위험자산 선호 심리가 살아나며 원/달러 환율의 하방 압력으로 작용.

● 12월 시간당 평균임금 상승률은 전년동월대비 4.6%상승해 전월(4.8%) 미 시장예상치(5.0%)를 밑돌았음. 임금 인플레이션 완화에 따라 내달 FOMC에서 베이비스텝(0.25%포인트 금리 인상)이 단행될 가능성이 커졌고, 달러화도 하방 압력을 받는 모습.

● 美 12월 비제조업(서비스업) 지수도 2020년 5월 이후 처음으로 위축세를 보이면서 인플레이션 정점 통과 기대감을 부추겼음. 이에 FED의 고강도 긴축 우려가 완화되며 증시에 호재로 작용.

● 中 코로나19방역 규제 완화 기대감도 지속되는 모습.

중국 정부가 지난해 12월26일 발표한 지침에 따라 전일부터 코로나19방역을 위해 강제해온 입국자 격리가 폐지됐음. 전일부터 중국에 입국하는 내외국인은 입국 후 공항에서 실시하는 건강 신고와 일반적 검역 절차에서 이상이 없으면 격리 없이 곧바로 자택 등 목적지로 향할 수 있게 됐으며 격리제도가 폐지됐음. ● 미국에서의 경기침체 가능성에 대한 우호적인 시각들이 흘러나오면서 시장 분위기가 조금씩 바뀌는 것 같네요. 하지만 무리한 추격매수보다는 여전히 조정시마다 매수하는 전략이 마음 편합니다. 아직은 지수도 정배열을 만들지 못하였기에 언제든지 박스권 상단을 만들 수 있을 것으로 보여집니다.

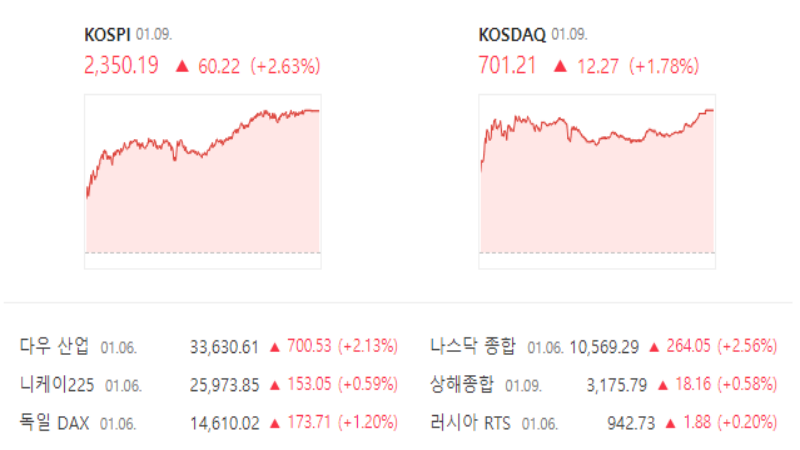

* 코스피 2,350.19 / +2.63%

* 코스닥 701.21 / +1.78%

• 개인: 코스피(-13,952억) / 코스닥(-77억)

• 외국인: 코스피(+6,585억) / 코스닥(+250억)

• 기관: 코스피(+7,409억) / 코스닥(+52억)

📈강세업종: 화학/서비스업/섬유의복

📉약세업종: 보험업

📈강세테마: 인터넷대표주/스마트팩토리/석유화학/웹툰/인공지능

📉약세테마: 일부 캐릭터상품/일부 리츠

* 주요 국내 및 국외 일정

– 제롬 파월 美 연준 의장 연설(현지시간)

– 세계은행, 23년 세계경제전망 발표(현지시간)

– 이재명 검찰 출석 예정

* 해외 경제 지표

– 美) 11월 도매재고지수(현지시간)

– 美) 12월 NFIB 소기업 낙관지수(현지시간)

– 독일) 클라우디아 부크 분데스방크 부총재 연설(현지시간)– 日) 11월 가계 지출