Evening 브리핑

2023. 02. 01 (수) 오후 시황

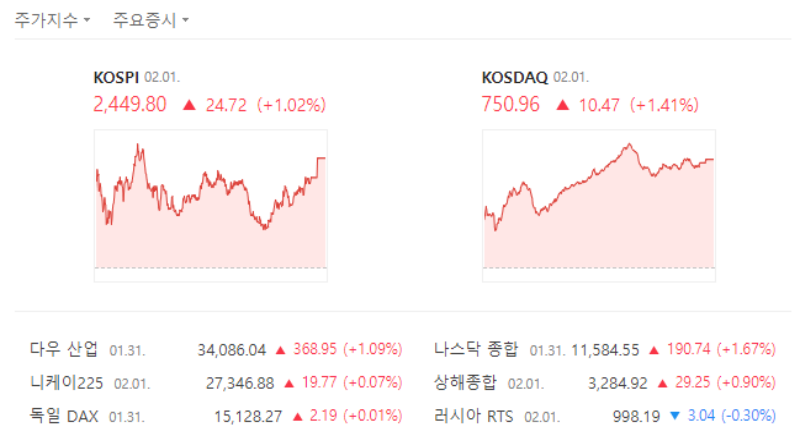

● 하반기 반도체 업황 개선 기대에 KOSPI 반등, KOSDAQ은 견조한 흐름 지속

금일은 삼성전자의 컨콜 내용에서 ‘자연적 감산’과 ‘하반기 업황 회복 기대’에 주목하는 모습. SK하이닉스는 어닝쇼크를 발표했으나 올해 하반기 업황 개선에 이어 내년 반도체 호황 가능성을 언급하면서 주가는 전일 의 낙폭을 되돌림. 미국 4Q22 고용비용지수의 상승세가 둔화되면서 투자심리는 일부 회복. 외국인 수급은 FOMC 대기 심리로 소폭 순매수로 전환했으나 장막판 매수세를 확대. 대형주 중심이 반등에 힘입어 KOSPI는 1%대 반등 마감. KOSDAQ은 사흘 연속 KOSPI 대비 견조한 흐름을 나타냄. 바이오, IT 업종의 반등이 주도하며 각종 테마의 출현이 강세를 견인

● 반도체, 제약/바이오, 자동차, 금융, 해운이 상승 주도. 소비재는 하락

전일과 대조적으로 반도체 반등. 제약/바이오, 자동차, 금융, 해운 등이 상승을 주도. 소비재와 건설, 방어주 는 하락. 1) 반도체: SK하이닉스 실적 발표를 통해 하반기 업황 회복 기대감으로 시선 이동. 2) 제약/바이오: 셀트리온그룹이 750억원 규모 자사주 매입을 결정하면서 저평가 상태 시그널링 효과. 업종 전반 수급 공백 이 컸던 영향도 작용. 3) 자동차: 전일 테슬라 주가 반등과 자동차 업종 전반 저평가 인식 등. 4) 소비재: LG생활건강의 어닝쇼크 발표로 화장품을 중심으로 투심 약화. 4) 특징 테마: 위성통신(스페이스X, 윈웹 등 민간 우주기업의 국내 시장 진출 기대감), 2차전지(셀 제조사 사상 최대 실적 경신과 올해 업황 호조 기대 감), 영상 콘텐츠(AI 테마가 음성, 영상 분야로 확장)

● 강도는 약해져도 외국인 매수 기조 이어갈 가능성. 실적과 수급 공백이 동인

FOMC가 2월의 첫 고비. 시장 참여자들은 인플레 둔화의 증거를 찾으려고 ‘노력’. 시장의 반응이 빠른 상 황으로 FOMC가 우호적이지 못할 가능성은 있음. 결과에 따라 재차 눌림목을 겪을 수 있으나 장세를 급격 히 돌릴 가능성은 높지 않을 것으로 판단. 강도는 약해져도 외국인 매수 기조 연장에 무게. 1월의 양상과 다 르게 실적과 수급 공백이 유입의 동인이 될 것

* 코스피 2,449.80 / +1.02%

* 코스닥 750.96 / +1.41%

• 개인: 코스피(-178억) / 코스닥(-2,255억)

• 외국인: 코스피(+1,955억) / 코스닥(+2,022억)

• 기관: 코스피(-1,953억) / 코스닥(+670억)

📈강세테마: 웹툰/우주항공산업/2차전지/영화/증권/영상콘텐츠/해운/제대혈 등

📉약세테마: AI챗봇인터넷대표/줄기세포/전기제품/양방향미디어서비스/2차전지(생산).