Evening 브리핑

● 국내 증시는 전일 미국증시의 경기 침체 우려에 따른 하락과 테슬라, 애플 등 빅테크의 수요/공급 차질 이슈에 약세를 나타낸 것이 부담으로 작용하여 하락 마감. 특히, 코스피 시가총액 상위 대형주에 대한 외국인 매도세 집중. 선물옵션 만기의 변동성은 생각보다 크지 않았으나, 장후반 외인의 지수 끌어올리기가 나타났음.

● 코스피는 보험/서비스업/통신 강세, 종이목재/전기가스/비철금속 약세, 코스닥은 기타제조/통신장비 강세, 디지털컨텐츠 약세.

● 5G 가입자 10억명 돌파에 통신주 강세, 네이버 사옥 전기차 충전 구축 소식에 휴맥스홀딩스 강세, 위믹스 상폐관련 위메이드그룹 급락, 폴란드 수출 대금 회수에 방산주 약세, 테슬라 수요 둔화 우려에 LG그룹주 약세

● 한국장은 개별 이슈에 따른 종목장세 지속에 따른 증시 피로도와 난이도 상승. 미국 긴축 속도조절 기대감이 약해지면서, 장중 코스피 지수는 120일 이평선 이탈했으나, 일단은 회복마감. 이번주 이탈해서 마감한다면, 증시 하방 압력 가중.

● 주간전략에서 제시한대로, 2,500pt 돌파가 지연되면 증시 힘이 약해질 가능성 존재. 전일 언급했던 것 처럼, 2,400pt가 저항선으로 작용하고 있는 상황.

● 기존 시장을 하락을 이끌었던 리스크들은 시장을 강하게 하락시키기에는 힘이 부족함. 다만, 지난번 이런 스탠스의 재확인에 변동성이 확대된 만큼, 신규 진입 시 지지선&저항선을 정하여 기계적인 매매를 해야 할 타이밍

● 이러한 상황에서 통화정책 완화에 대한 기대감이 커질 수 있는데, 이미 증시는 이러한 기대를 선반영한 상태로 해석할 수 있음. 이는 현재 12월 +50bp보다 더 완화하지 않는다면, 증시는 긴축조절 기대감으로만 상승하기에는 무리가 있다는 해석.

● 장기 성장이 지속될 산업에 대한 비중확대, 지수에 대한 부담은 존재하기에 현금 비중 30%는 가져가는 전략 유효.

● 장중 달러/원 환율은 1,318.69원 수준. 12월 FOMC에서는 50bp(+74.7%), 75bp(+25.3%) 확률로 반영되고 있으며, 연내 미국 정책금리 4.50% 의견이 유력.(12월 금리인상 50bp 유력)

📈강세테마: 비료/강관/통신장비/담배/IT서비스

📉약세테마: 영화/플페이/영상/전문소매/전기제품/디스플레이패널

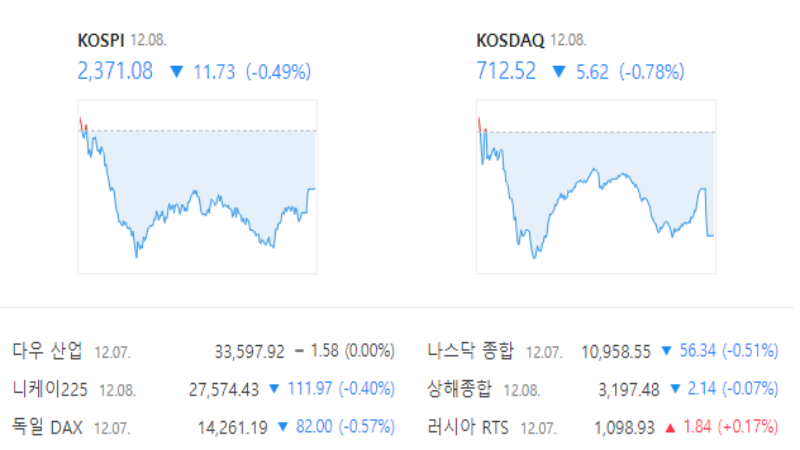

* 코스피 2,371.08 / -0.49%

* 코스닥 712.52 / -0.78%

• 개인: 코스피(+2,035억) / 코스닥(+390억)

• 외국인: 코스피(-4,742억) / 코스닥(+439억)

• 기관: 코스피(+2,269억) / 코스닥(-754억)

🇺🇸금일 야간 미국 발표

[미국] 22:30_주간 신규 실업수당 청구건수

– 미국실적발표: 코스트코(COST), 룰루레몬(LULU)