Evening 브리핑

● 강 달러 재료 부각으로 대형주 속도 조절과 중국 GDP 서프라이즈

뉴욕 연은 제조업지수 큰 폭의 반등과 미국 은행주의 양호한 실적은 강 달러 재료로 작용. 지난주 1,300원을 하회했던 원/달러 환율은 이틀 연속 급반등. 국내 증시는 강 달러 재료가 부각되며 하락 출발. KOSPI는 2.500 후반선에 기술적 저항 작용하며 대형주 중심으로 속도 조절. 중국 1Q23 GDP가 전년대비 4.5% 성장하며 예상치를 크게 상회. KOSPI 낙폭을 일부 줄였으나 하락으로 마감. 외국인 수급은 2차전지 밸류체인을 제외하면 대체로 순매수 기조 이어감. KOSDAQ은 약보합 마감. 대형주와 연동되며 IT와 헬스케어를 중심으로 하락 출발. 강세를 띄었던 2차전지가 오후 들어 등락을 거듭한 영향이 큼

● 중국향 소비주, 금융 상승. 헬스케어, 자동차, 기술주 하락

하방 재료가 우세했던 하루로 하락종목수가 상승종목수의 2배 수준. 중국향 소비주와 금융주 상승. 시총 상위를 차지하는 업종의 하락세, 헬스케어, 자동차, 기술주의 하락이 두드러짐. 1) 중국향 소비주: 중국 소비회복이 1분기 경제 지표 호조에 기여, 리오프닝 효과가 소비 회복으로 먼저 나타난다는 인식 작용. 2) 금융주: 증권은 양호한 1분기 실적 기대감, 보험은 IFRS17 도입 효과가 재차 부각되고 증시 하락으로 방어주 선호 영향. 3) 헬스케어: KOSDAQ 하락과 2차전지로 개인 수급 쏠림 지속 영향. 4) 자동차: 미국 IRA 보조금 지급 대상에서 한국 전기차가 제외됐다는 소식이 차익실현의 빌미로 작용

✅한줄요약: 중국 GDP 발표에 이어도 아무런 영향없는 시장.

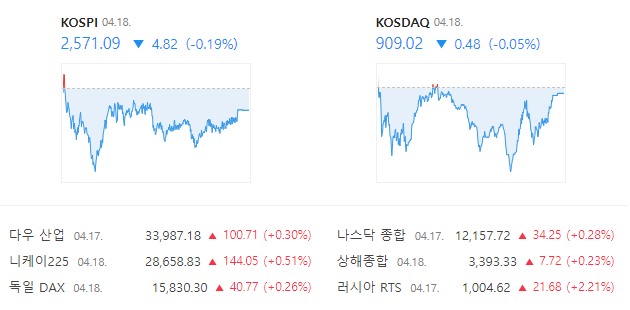

* 코스피 2,571.09 / -0.19%

* 코스닥 909.02 / -0.05%

• 개인: 코스피(+3,641억) / 코스닥(+2,650억)

• 외국인: 코스피(+3,416억) / 코스닥(-1,318억)

• 기관: 코스피(-6,638억) / 코스닥(-1,075억)

📈강세업종: 음극재/전고체/제약업

📉약세업종: AI/로봇/마이크로LED

📈강세테마: 국내 상장 중국기업/2차전지/리튬/모더나

📉약세테마: LED장비/원자력발전/셰일가스

✅수/4월 19일

– 美) 주간 MBA 모기지 신청건수(현지시간)

– 美) 주간 원유재고(현지시간)

– 美) IBM 실적발표(현지시간)

– 美) 모건스탠리 실적발표(현지시간)

– 美) 알코아실적발표(현지시간)

– 美) 트래블러스 컴퍼니 실적발표(현지시간)

– 유로존) 2월 경상수지(현지시간)– 유로존) 2월 건설생산(현지시간)