[LS ELECTRIC] 어쩌면 분기 최대 실적일지도??

● 투자포인트

▶️ 국내외 Capex와 함께하는 수주잔고 증가와 실적 개선

경기 불확실성은 여전히 존재하는 것으로 판단되지만 연초 우려보다는 국내외 신규 설비투자가 안정적으로 이뤄지는 모습이다. 국내 반도체, 해외 배터리 등 주요 고객의 투자에 맞춰 동반 진출이 가능하다는 점에서 당분간 전력기기 매출 및 전력인프라 잔고 개선 흐름이 지속될 것으로 판단된다. 과거부터 확인되어온 전력인프라 마진 변동성이 중단기적 실적 추정의 안정성을 낮추지만 적어도 올해 상반기까지의 실적 흐름은 견고할 전망이다.

< 실적 >

1Q23 영업이익 707억원(YoY +73.5%) 컨센서스 상회 전망

1분기 매출액은 8,908억원을 기록하면서 전년대비 22.1% 증가할 전망이다. 전력인프라와 신재생 부문의 매출 증가가 전사 외형 성장을 견인할 것으로 예상된다. 영업이익은 717억원을 기록하며 전년대비 73.5% 증가할 것으로 추정된다. 전력기기 부문은 물량이 회복되며 견조한 이익률을 기록할 수 있을 전망이다. 북미 실적이 늘어나는 것으로 예상되며 노후 전력망 투자와 관련한 수요로 간주된다. 전력인프라는 고마진 프로젝트가 실적에 반영되면서 전분기대비 마진이 회복될 것으로 예상된다. 자동화는 전방 업체 수요 증가로 꾸준하게 실적 성장을 기록하는 모습이다. 신재생은 태양광 프로젝트 매출이 증가하고 있어 연내 점진적인 적자폭 축소 흐름이 기대된다.

증권사 의견 COMMENT

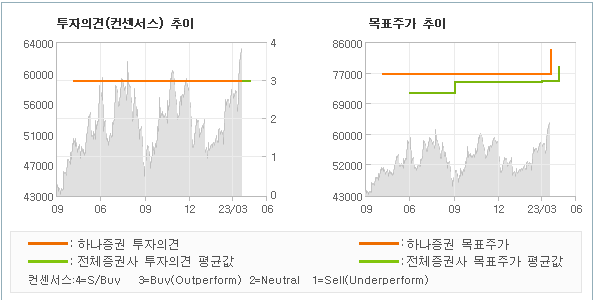

< 목표주가 84,000원으로 상향, 투자의견 매수 유지 >

LS ELECTRIC 목표주가 84,000원으로 기존대비 9.1% 상향하며 투자의견 매수를 유지한다. 목표주가는 2023년 예상 BPS에 PBR 1.5배를 적용했다. 1분기 실적은 시장 기대치를 크게 상회할 전망이다. 2020년 4분기부터 수주잔고가 지속 늘어나는 모습이다. 2022년 기말 기준 2.1조원 수준의 잔고 가운데 전력인프라 부문이 1.9조원이고 2023년 들어 꾸준한 증가 흐름을 보여줄 수 있을 것으로 기대된다. 2023년 추정 기준 PER 9.8배, PBR 1.1배다.

※ 자료에 개재된 내용들은 자료작성자의 개인적인 의견을 반영할 뿐이며, 투자 손실이 발생했을 경우 책임지지 않습니다.

※ 실시간으로 진행되는 객관적 자료에 의한 신빙성있는 내용만 기재하며, 내용이 100% 정확하다고 볼 수는 없습니다.